¡No entiendo mi nómina!

Recibes tu nómina cada mes pero es posible que no sepas qué significan todos los apartados. ¿Qué debes revisar cada mes?

Muchas de las consultas laborales que nos llegan cada día se refieren a las partes de una nómina, pues aunque a primera vista pueda parecer un documento muy claro y estructurado, la realidad es que muchas veces la persona ni siquiera sabe qué conceptos deben de remunerársele ni en que cantidades. Esto es lo que vamos a tratar en el artículo de hoy, ¿Qué debemos revisar cada mes?

La nomina

Lo primero de todo, aunque pueda parecer algo obvio, es recalcar el derecho que todos tenemos a recibir cada mes una copia de nuestra nómina, sin que valga excusa alguna de la empresa para no hacérnosla llegar, incluso aunque la sede de nuestra empresa esté en un lugar diferente al que nosotros prestamos nuestros servicios tenemos derecho a recibir mes a mes una copia de nuestra nómina.

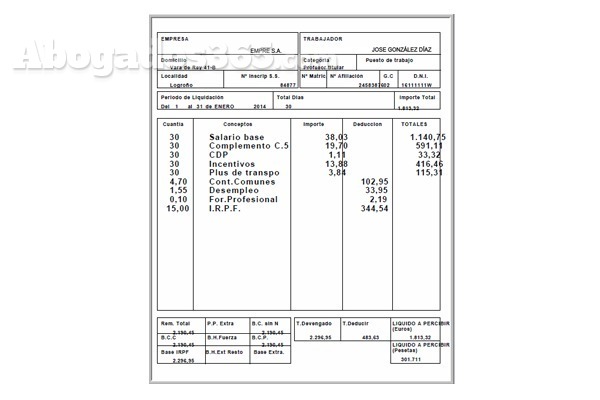

Una vez tenemos la copia de nuestra nómina en la mano, lo primero es revisar que nuestros datos y los datos de la empresa son correctos, y tras ello revisar la categoría o grupo profesional en el que nos hallamos inscritos y la fecha de antigüedad en la empresa (esto lo pone en el cuadro de la esquina superior derecha de la nómina, entre los datos del trabajador). Sabiendo el sector al que pertenece la empresa para la que trabajamos y la categoría en la que estamos incluidos podremos acudir al Convenio Colectivo que se nos aplica para poder comprobar que el resto de conceptos están correctos.

Partes de la nómina

La nómina se divide en dos apartados, "devengos" y "deducciones".

- En el apartado "devengos" es en el que se encuentran contenidas todas las prestaciones tanto salariales como de otro tipo que percibiremos de la empresa

- En el apartado "deducciones" es en el que hallaremos las cantidades que la empresa nos retendrá para pagar nuestra aportación a la Seguridad Social y las retenciones a cuenta del Impuesto de la Renta de las Personas Físicas.

El total que la empresa tiene que abonarnos es la diferencia entre los "devengos" y las "deducciones". Finalmente, en la parte inferior de la nómina podremos ver un cuadro en el que se especifican nuestras bases de cotización que sirven para determinar la aportación a la Seguridad Social que corresponde pagar al empresario y para determinar las prestaciones por desempleo (en el caso de despido o finalización de contrato) o la pensión de jubilación. Estas bases dependerán de las cantidades que aparezcan en la sección "devengos" y por ello vamos a explicar que conceptos son los que tienen que aparecer en esta importante sección.

Cuando miramos nuestras respectivas nóminas solemos darnos cuenta de una división de los devengos salariales en varias partidas diferentes:

- Salario base: este es el salario mínimo que marca nuestro convenio. Por ejemplo, para un convenio que especifique 20.000 euros brutos al año, nuestro salario base será de 1.428,57 euros en doce pagas, más dos pagas extra de 1.428,57 euros cada una.

- Complementos salariales: esta retribución se fija en función de circunstancias relativas a cada trabajador: responsabilidades, conocimientos, idiomas, trabajo desempeñado, resultados en el beneficio de la empresa, etc. En el ejemplo anterior, el trabajador es un experto en su campo y tiene un complemento salarial de 10.000 euros anuales. En este caso, 714,28 euros más en cada nómina si tenemos 14 pagas.

- Horas extraordinarias: esta partida corresponde a las horas desempeñadas por encima de nuestro horario laboral, tanto si son voluntarias como forzosas. Recordemos que las horas extras son de carácter voluntario siempre y cuando no aparezcan por convenio, o si se trata de fuerza mayor (por ejemplo, trasladar ficheros porque ha habido una inundación). En nuestro caso, el trabajador ha hecho 8 horas de no fuerza mayor y 2 de fuerza mayor, todas ellas remuneradas a 15 euros la hora, lo que hace un total de 150 euros.

- Gratificaciones extraordinarias: en España tenemos dos pagas extras obligatorias: una de Navidad y otra que dependerá de nuestro convenio. Las doce pagas mensuales más las dos pagas extra hacen las catorce pagas, que por lo general solemos cobrar en 14 ingresos, pero también pueden estar prorrateadas en doce pagas (una cada mes). En el caso de nuestro ejemplo, 357,14 euros, el resultado de dividir las dos pagas extra (4.285,7 euros) en doce partes iguales. Hay que destacar que el prorrateo debe venir por convenio o bien ser un acuerdo entre el trabajador y el empresario.

- Salario en especie: aunque difícil de monetizar, es la remuneración que el trabajador recibe en bienes o servicios y que forma parte de su salario (es decir, tributa). Se trata de algo completamente optativo por parte del trabajador, quien no está obligado a recibir ese tipo de prestación por su trabajo a menos que aparezca reflejado en su convenio. Un ejemplo sencillo es el kilometraje por encima del que marca el convenio.

- Indemnizaciones o suplidos: estos son gastos que el trabajador ha tenido que adelantar para la realización de un trabajo. Puede ser un gasto de transporte, de dietas, de material, etc. Supongamos que, además de los 57 euros de gasolina, el trabajador ha comido varias veces fuera de la oficina (lo que le ha ocasionado un gasto de 85 euros), sumando un total de 142 euros (57+85) que deben ser retribuidos por la empresa, pero que no tributan.

- Prestaciones e indemnizaciones de la Seguridad Social: este concepto hace referencia a prestaciones por traslados, suspensiones o despidos, así como gastos pagados por la empresa por incapacidad o desempleo temporal.

Los devengos no salariales son una partición de los devengos que se diferencia de los salariales en que no tienen deducciones de IRPF y que no cotizan a la Seguridad Social.

Por otra parte, en el apartado deducciones encontraremos la aportación del trabajador a la Seguridad Social, que se calcula como un porcentaje del total del salario más la parte correspondiente de la paga extra, que por norma general incluye los siguientes conceptos: contingencias comunes 4,7%, desempleo 1,6% y formación profesional 0,1 %. Además, también encontraremos la retención a cuenta del IRPF, que dependerá el porcentaje de nuestra situación personal, en el caso de ser soltero y sin hijos las retenciones pueden rondar el 10% y para los casos de casados con hijos suelen estar en un 2%, este porcentaje se aplica al total devengado y no a la base de cotización. En el caso del ejemplo, teniendo en cuenta el salario base, más el plus de convenio, más la prorrata de las pagas extras, la base para calcular la cotización a la Seguridad Social del trabajador sería 1.348,97, por lo que el total de aportaciones ascendería a 63,40 euros por contingencias comunes, 21,58 euros por desempleo y 1,35 por formación profesional; en total 86,33 euros. Como la persona del ejemplo está casada su retención para el IRPF la vamos a fijar en un 2%, que serían 24,04 euros. En total en el apartado deducciones obtendremos que al total devengado hemos de restarle 110,37 euros (86,33 + 24,04). Por tanto, el líquido total a percibir, o lo que es lo mismo, lo que vamos a recibir en nuestra cuenta bancaria sería en este caso de 1.091,45 euros mensuales, más dos pagas extras de 882,88 euros (una en julio y otra en diciembre).

Con respecto al cuadro final en el que hemos dicho que se establecían las bases de cotización, hemos de revisar que la cantidad remuneración mensual equivale a la misma cantidad que el apartado total devengado (en el caso del ejemplo 1.201,82 €) y la prorrata de las pagas extraordinarias equivale a dividir el salario base entre seis, si tenemos dos pagas extras al año (en el caso del ejemplo 147,15 €) y que el total suma correctamente ambas cantidades.

Teniendo todo esto en cuenta no debe de resultarnos complicado comprobar que nuestra nómina es correcta, aunque a veces si resulta un poco tedioso calcular que efectivamente se han hecho los cálculos de forma correcta, sobre todo cuando la nómina no corresponde a todo el mes de trabajo y hay que calcular la parte correspondiente a los días que se han trabajado. Si quieres acudir a un profesional aquí puedes encontrar nuestros abogados especializados.

Muy bien explicado, gracias

Que apartado debo ver para calcular la jubilación?

Y si estamos de baja... ¿cuál sería la correcta lectura de nuestra nómina?