¿Cómo saber si tengo IRPH en mi hipoteca?

En este artículo te vamos a explicar qué es el IRPH, cómo saber si tienes IRPH en tu hipoteca, dónde mirarlo, y cómo y por qué puedes recuperar las cantidades pagadas al banco.

Cómo saber si tengo IRPH en mi hipoteca?

En este artículo te vamos a explicar qué es el IRPH, cómo saber si tienes IRPH en tu hipoteca, dónde mirarlo, y cómo y por qué puedes recuperar las cantidades pagadas al banco. Asimismo, te expondremos algunos ejemplos para que puedas confirmar si efectivamente tienes IRPH. De ese modo, podrás comprobar por ti mismo si tienes la posibilidad de reclamar.

¿Qué es realmente el IRPH de las hipotecas?

Debemos partir de la idea de que una hipoteca es la garantía que tiene el banco de que nosotros le devolvamos un dinero. Concretamente, mediante la hipoteca el banco se garantiza el cobro de la deuda incluso mediante la venta de nuestra casa. Esa deuda comprende el dinero que nos ha prestado el banco más unos intereses sobre esa cantidad. Es en este último punto dónde entra el IRPH.

En cierto modo, podemos decir que el IRPH es una forma de calcular los intereses sobre nuestra deuda. Pero ¿por qué es abusivo? Te lo explicaremos a lo largo de este artículo.

Formalmente, el IRPH significa Índice de Referencia de Préstamos Hipotecarios, y suele venir con la coletilla de "a más de tres años". Para que podamos entenderlo, un interés referenciado al IRPH se calcula a partir de la media de los intereses de los prestamos concedidos por los bancos para la compra de casas. Si los intereses de esos préstamos dan una media de un 4%, nosotros pagaremos ese 4% más un diferencial. El diferencial es un porcentaje adicional que le sumamos a ese 4%.

¿Cómo saber si tengo IRPH en mi hipoteca?

Para saber dónde se mira si tienes IRPH en tu hipoteca, te recomendamos seguir estos sencillos pasos:

Paso 1)

Lo primero que debes hacer es recuperar los papeles de tu hipoteca. Tienes que encontrar las escrituras notariales. Seguidamente, verás que hay dos:

- La escritura de compraventa

- Y la escritura de constitución de préstamos con garantía hipotecaria

Paso 2)

La que nos interesa es la segunda. Si ves que no tiene ese título exactamente, no preocupes, pues existen otras varias, como por ejemplo:

- Préstamo con garantía hipotecaria

- Escritura de ampliación y modificación de otra de crédito hipotecario

- Préstamo hipotecario a promotor

- Etc.

Paso 3)

Debemos localizar la cláusula tercera o la que se refiera a los intereses. Normalmente se titula "Intereses ordinarios. Periodos de interés". Al principio, lo más probable es que te hable de un periodo de interés fijo, normalmente de un año. Posteriormente, si veis que aparecen referencias al interés variable, debes localizar una expresión como las siguientes:

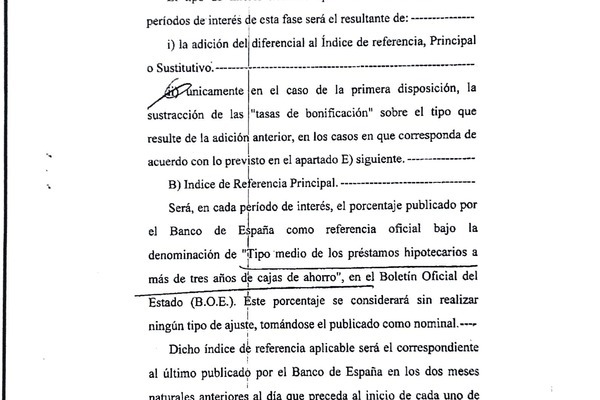

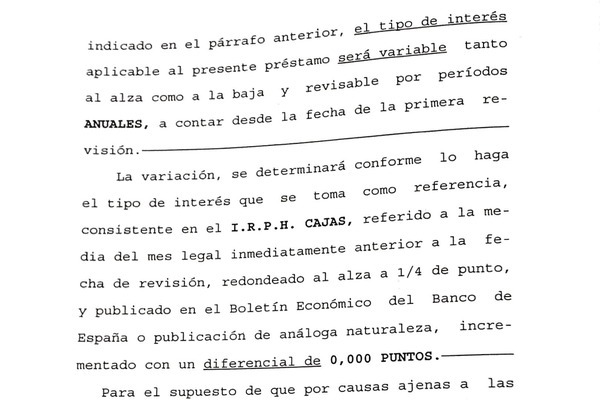

"Tipo medio de los préstamos hipotecarios a más de tres años de cajas de ahorro" o "I.R.P.H. Cajas"

Te dejo dos ejemplos, el primero de una hipoteca del año 2000 y el segundo de una hipoteca del año 2006.En muchas ocasiones aparece tal cual te hemos expuesto, pero puede aparecer con variantes.

¿Cómo se calcula el IRPH?

¿De qué se compone el IRPH?

Si ya has conseguido averiguar si tienes IRPH, el cómo funciona es una cuestión clave. Tal y como venimos exponiendo, el IRPH es o se ha vendido como un tipo de interés. El interés que pagamos por el dinero que nos ha prestado el banco. Pero ¿de que se compone normalmente un tipo de interés, y de qué se compone el IRPH? Pues bien, a diferencia de un tipo de interés corriente, que se compone de:

- Euribor

- Diferencial

El IRPH agrupa:

- Euribor

- Diferencial

- Comisiones

- Gastos

Probablemente, algunos de estos conceptos puede que te suenen. El Euribor más un diferencial es el tipo de interés que normalmente se utiliza para los préstamos con bancos. A su vez, el Euribor es el precio al que los bancos europeos se prestan dinero. Es decir, el precio o interés que tiene que asumir un banco para pedir prestado ese dinero. Entonces, el diferencial es ese porcentaje adicional, que constituye, entre otros, el beneficio del banco.

Como puedes comprobar, el IRPH incluye otros dos conceptos, como son las comisiones y los gastos de un préstamo. En un préstamo normal, esos otros dos conceptos los pagas al principio y te olvidas. Y tan sólo se incluyen para el cálculo de la TAE o Tasa Anual Equivalente, que indica mediante un porcentaje el coste de un préstamo en su totalidad. Es decir, incluyendo las comisiones y los gastos del préstamo en cuestión.

Por tanto, ya puedes ver que el IRPH no es un tipo de interés como te dijeron, porque se compone de otros conceptos, y en consecuencia, se trata de otro tipo de indicador, un tipo TAE.

Pero es que aun hay más. Si hemos dicho que el IRPH se calcula a partir de la media de los tipos de interés IRPH concedidos por los bancos, y cuando pedimos un préstamo ya le pagamos al banco unas comisiones y unos gastos, estos últimos dos conceptos los estamos pagando dos veces. Por un lado, al principio de la operación; y por otro, cada mes cuando pagamos intereses en la cuota de la hipoteca.

¿Cual es su modo de cálculo?

Ya has podido ver que el IRPH no es un tipo de interés como te vendieron, sino que es un tipo TAE o indicador de costes medios. Para que te hagas una idea de como se calcula, te expondremos un ejemplo con el IRPH Cajas (existen tres tipos de IRPH, el IRPH Cajas, el IRPH Entidades y el IRPH Bancos, pero en esencia funcionan los tres igual).

Del año 2000 en adelante, existían en España unas 46 Cajas de Ahorro. Como ya sabrás, a partir del año 2008 y con la crisis financiera, la gran mayoría empezaron a desaparecer. A groso modo, para el cálculo del IRPH Cajas se llevaban a cabo tres grandes fases:

- Las 46 Cajas de Ahorro enviaban al Banco de España la media de los intereses de préstamos a IRPH que habían concedido en un mes.

- El Banco de España elaboraba una media de los intereses de préstamos a IRPH de todas las Cajas.

- Esta última media da como resultado el interés que has ido pagando cada mes o cada año en tu hipoteca.

¿Por qué el IRPH es más elevado que el Euribor?

De los elementos que componen un tipo de interés y que te hemos expuesto en el cuadro anterior, el banco tan sólo podía controlar el diferencial. En cambio, respecto al IRPH, el banco podía controlar el diferencial, las comisiones y los gastos. Es decir, tan sólo el Euribor era ajeno al control del banco. Pero por otro lado, los bancos sí tenían poder sobre el precio del diferencial, comisiones y gastos de nuevos préstamos.

Por tanto, cuando el Euribor bajaba, para mantener el IRPH más elevado, los bancos tan sólo tenían que subir los diferenciales, las comisiones y los gastos de los nuevos préstamos a IRPH. De ese modo, el IRPH de las hipotecas subía. Es decir, que los bancos tenían capacidad para influir en el IRPH. En el caso de las Cajas de Ahorros, en 1/46 parte cada Caja. Debido a esa capacidad de influencia, cuando cayó el Euribor, el IRPH se mantuvo e incluso llegó a subir.

Ya sabemos que debes estar pensando. Cómo comprenderás, esa estrategia muy limpia no es. Por esa razón debemos reclamar.

¿Por qué es abusivo y nulo el IRPH?

Tras la sentencia del tribunal europeo, de la que probablemente hayas oído hablar en las noticias, se ha establecido la posibilidad de reclamar el IRPH. En concreto, lo que se reclama es la diferencia entre el Euribor y el IRPH, lo que suele rondar aproximadamente 20.000 euros de diferencia. Los principales motivos que indican que el IRPH es abusivo y nulo son los siguientes:

- Te vendieron como tipo de interés un tipo TAE, que como ya te hemos expuesto, no es lo mismo.

- No te explicaron cómo se calculaba el IRPH, y ni mucho menos que el banco podía incidir en él.

- No te explicaron qué podría pasar si el Euribor (y la economía) bajaba.

- Te dijeron que el IRPH era más estable que el Euribor, pero no por qué era más estable.

¿Cómo reclamar el IRPH de una hipoteca?

A partir de ahora debemos establecer cómo actuar ante el banco para reclamar las cantidades pagas de mas en tu hipoteca. Para ello, debemos seguir una serie de pasos:

- En primer lugar, recopilar los papeles de la hipoteca. Concretamente, la escritura hipotecaria y los recibos de la hipoteca.

- En segundo lugar, dirigir una reclamación al banco. Para llevar a cabo a este paso, te recomendamos que te pongas en contacto con nosotros para redactar correctamente una reclamación formal.

- En caso de que no accedan a devolverte el dinero, debemos plantearnos acudir a la justicia.

Para tu mayor seguridad, después de la sentencia del tribunal europeo, ya han empezado a reconocerse por los tribunales las peticiones de otros consumidores. Concretamente, el pasado día 20 de abril de 2020 un Juzgado de Palma de Mallorca reconoció el derecho a un afectado a recuperar las cantidades pagadas de más.

Esperamos que hayas podido averiguar si tienes o has tenido IRPH en tu hipoteca y por qué puedes reclamar.