Tasas judiciales: ¿sabes qué son y cómo funcionan?

Las tasas judiciales varían en función de muchos factores (clase de proceso, por ejemplo) y existen exenciones que todos debemos conocer. Toma nota, y si tienes dudas, consúltanos.

Las tasas judiciales varían en función de muchos factores (clase de proceso, por ejemplo) y existen exenciones que todos debemos conocer. Toma nota y averigua si tienes que pagar tasas y cómo hacerlo.

Aunque con anterioridad ya existían en el ámbito judicial determinadas tasas en España, es en 2.012 cuando se amplían las mismas y empiezan los conflictos por las llamadas "tasas judiciales". Dichas tasas, que no son otra cosa que un tributo que se paga por las personas físicas o jurídicas al Estado cuando se acude a los Juzgados y Tribunales, están siendo muy criticadas por considerarse en algunos casos como impeditivas del ejercicio del derecho al acceso a la Justicia por los ciudadanos. Estas tasas están reguladas en la Ley 10/2012 de 20 de noviembre, por la que se regulan determinadas tasas en el ámbito de la Administración de Justicia y del Instituto Nacional de Toxicología y Ciencias Forenses, que fue modificada por Real Decreto-Ley 3/2013, de 22 de febrero.

Esta Ley regula quien y cuando está obligado a pagar estas tasas y la cuantía de las mismas. Aunque en principio están obligadas a su pago todas las personas físicas o jurídicas, existen numerosas ocasiones en las que no se devengará pago alguno a favor de la hacienda pública. Como excepción general, todos los beneficiarios del derecho de Asistencia Jurídica Gratuita estarán exentos de pagar las tasas. Además de ellos, los trabajadores, por cuenta ajena o autónomos, tendrán un descuento del 60% en las tasas que les correspondan por la interposición del recurso de suplicación y casación en el orden social y los funcionarios públicos estarán exentos del pago en el recurso contencioso-administrativo en defensa de sus derechos estatutarios.

En cuanto a los procedimientos, podemos decir que están obligados a pagar esta tasa quienes acudan a los Juzgados y Tribunales para ejercitar sus derechos en los procesos declarativos civiles, la ejecución de títulos extrajudiciales, el proceso monitorio (cuando la cuantía supere los dos mil euros), la solicitud de concurso necesario de acreedores, la demanda incidental en procesos concursales, la interposición de recursos contencioso-administrativos, del recurso extraordinario por infracción procesal en el ámbito civil, recursos de apelación y casación en los ordenes civil y contencioso-administrativo, recurso de suplicación y casación en el orden social y la oposición a la ejecución de títulos judiciales.

Por el contrario, no tendrán que abonar tasa alguna quienes acudan a los Juzgados y Tribunales para ejercitar los derechos que les correspondan en los procesos civiles relacionados con las personas (procesos de capacidad, filiación, matrimonio y menores), salvo en los casos de matrimonio que sí devengará pago de tasas cuando el proceso no se inicie de mutuo acuerdo entre las partes o por una de ellas con el consentimiento de la otra. Tampoco se abonarán en los procesos especiales para la protección de derechos fundamentales y libertades públicas, en la solicitud por el deudor del concurso voluntario de acreedores ni en los procesos monitorios o la demanda de juicio verbal cuando la cuantía reclamada no supere los dos mil euros.

En todos los casos en los que su abono es necesario tendrá que acreditarse por parte del obligado el pago de la tasa en el momento de la interposición del escrito que inicie la acción judicial que obliga a dicho pago. En cualquier caso, por norma general la liquidación la realizan o bien el abogado o el procurador y nos informará oportunamente de las cuantías a ingresar y de los plazos en los que debe hacerse.

Con respecto a las cuantías existe unas tablas que marcan una cuota fija para cada tipo de procedimiento, y que es igual para todos los procedimientos de ese tipo, y una cuota variable, que dependerá de la cuantía del procedimiento en concreto y que se sumará a la cuota fija. Existe una bonificación general del 10% para todas las presentaciones telemáticas de la tasa.

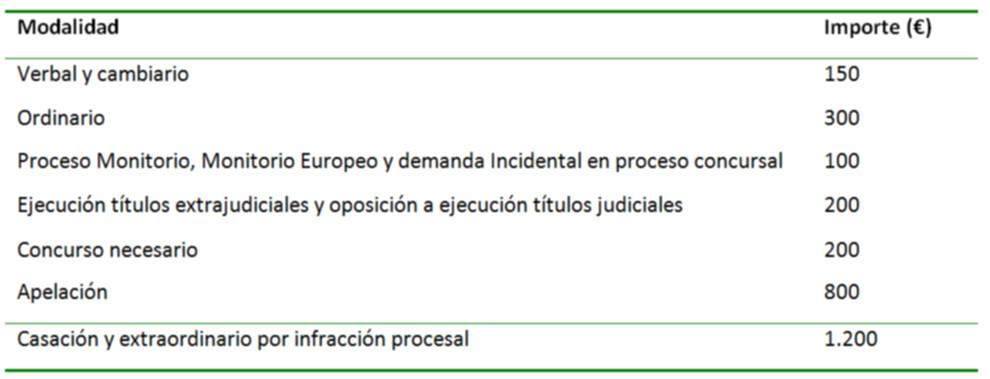

Tabla de las cuotas fijas en el orden Civil

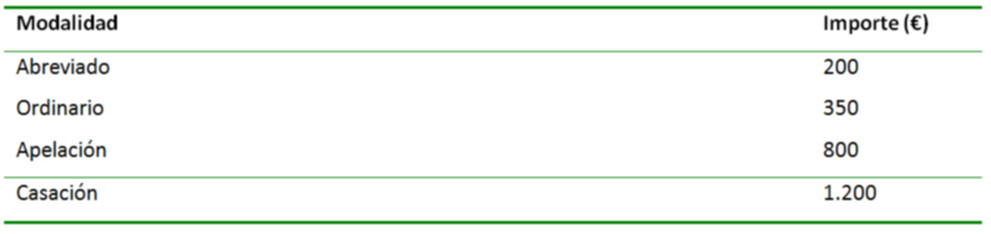

Tabla de cuotas fijas en el orden contencioso-administrativo

Tabla de cuotas fijas en el orden social

La cuota variable es distinta en función de que el sujeto pasivo sea una persona física o una persona jurídica. Se calculará aplicando a la base imponible (determinada con arreglo a las normas procesales) el tipo de gravamen que corresponda, según la siguiente escala:

Para las personas jurídicas: para el tramo de 0 a 1.000.000 euros el tipo será del 0.5%, y para el resto (desde los 1.000.001 €) se aplicará un 0.25%. Aplicadas ambas escalas la cuantía a ingresar no podrá supera los 10.000 euros.

Personas físicas: se establece una cuota variable única que consistirá en un 0,10% de la base imponible con el límite de cuantía variable de 2000 euros.

Dicho todo esto, y según la publicación digital Diario Jurídico, en su artículo del día 3 de noviembre de 2014, cuya autora es Laura Farré Jacques:

"El Gobierno ha recaudado 512 millones de euros con las tasas judiciales desde que se empezaron a aplicar el 17 de diciembre de 2012 mediante la Ley 10/2012, de 20 de noviembre, impulsada por el entonces ministro de Justicia, Alberto Ruiz Gallardón. Así lo ha afirmado el Ejecutivo a través de una respuesta parlamentaria al diputado del grupo socialista Miguel Ángel Heredia, que preguntó al Gobierno por las cantidades recaudadas.

Según la contestación gubernamental, en 2012 la suma fue de 8,775 millones de euros, mientras que en 2013 ascendió a 316,536 millones y en lo que va de 2014 la cantidad alcanza los 187,157 millones de euros, lo que suma 512.468 millones de euros. Esta cifra muestra la suma de los ingresos obtenidos a través de las nuevas tasas (recogidos también en los informes de recaudación tributaria publicados por la Agencia Tributaria) junto a las que ya existían antes de aprobarse la nueva ley. Así, en 2013 se recaudaron 149 millones de euros a través de las nuevas tasas impulsadas por Gallardón y 167,5 a través del sistema que ya existía anteriormente."

Más información: